To Draw a Line in the Sand..

La “línea en la arena” de la economía americana y de las bolsas mundiales

Luis Riestra Delgado*.- 24/08/2011

La expresión en el idioma inglés “To Draw a Line in the Sand”, o trazar una línea en la arena, hace referencia a la acción de algún personaje o acontecimiento que marca un antes y un después. Ya sea con una espada, un bastón de mando, un báculo ceremonial o simplemente de viva voz, una cierta autoridad te indica que una vez cruzado ese límite las cosas no serán igual que antes. En economía, donde esas líneas se trazan con mucho menos pompa, se suele seguir el pedestre y trabajoso sistema de estudiar la estadística para ver dónde ha trazado el linde la mano invisible. Recientemente hemos señalado un caso distinto al de hoy, me refiero al umbral del 90% de deuda pública sobre Producto Interior Bruto (PIB) tras el cual se sabe que la economía crece un 1% menos de lo que podría, y tras el que se ha hablado tanto del techo de deuda; hoy veremos otra línea en la arena, una que predice las recesiones utilizando otro parámetro real.

Desde el punto de vista oficial estamos en recesión cuando durante dos trimestres consecutivos el crecimiento es negativo y la medida usual de evaluación es el crecimiento porcentual del PIB de un trimestre respecto al mismo trimestre del año anterior. Es un predictor de muchos, muy sencillo, bastante fiable, como veremos, y que tiene de cabeza a media aldea global, ya que los mercados de acciones la descuentan como cierta produciendo una re-evaluación a la baja de los precios de las mismas.

Durante este cálido mes de agosto hemos podido ver la zozobra del público y los agentes económicos muy pendientes de los políticos a la espera de soluciones mágicas a esa previsión, como si estos pudieran hacer algo o quisieran hacerlo realmente; ese clamor a los políticos es todo un síntoma bajista de primer orden. Mención especial merece la cumbre franco-alemana que ya casi pasa el testigo al próximo en la lista, ya saben: en 2010 fue España, en 2011 Italia y en 2012 será Francia, que conoció su crecimiento cero en esa cumbre al tiempo que Alemania su enfriamiento; los dos primeros han subido impuestos y hecho promesas fatuas de recortes, así que no veo por qué el tercero cambiará algo y aplique la eutanasia a la casta dirigente millonaria que nos ha traído hasta aquí, como mucho pondrán más cargas a los más necesitados.

En este entorno tan adverso en el que sobrevive el ciudadano común y ante la incapacidad manifiesta de sus dirigentes, lo mejor que podemos hacer es ir a lo nuestro e intentar proteger nuestro menguado patrimonio, así que veamos dónde traza la “línea en la arena” la historia económica americana, que es la que da el pistoletazo de salida en estas cosas.

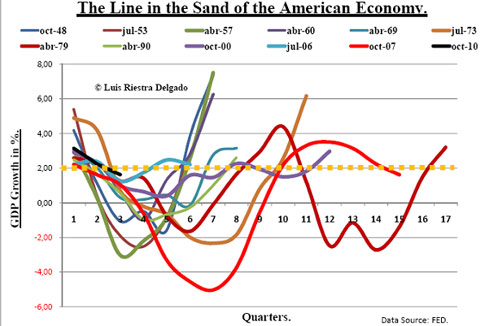

Probabilidad de recesión oficial en los próximos doce meses:

La “línea en la arena” está en el 2% en tasa anual trimestral, de modo que si se crece por debajo de la misma la recesión es casi segura, ¿pero cuán segura es? Bien, desde 1948 Estados Unidos ha pasado por fases del ciclo largo muy distintas entre sí, donde ha tenido 8 recesiones oficiales de distinta gravedad y todas ellas ocurrieron después de bajar el crecimiento trimestral (comentado) del 2%; sin embargo, en cuatro ocasiones, de 12, en el 60, en el 69, en el 2000 y en el 2006 no hubo recesión con reconocimiento oficial. O sea, que la probabilidad de recesión oficial hoy, según ese criterio, es del 67%. Aún así, afinaremos un poco más, porque si lo que nos interesa es la corrección del mercado bursátil o las perspectivas de empleo, de morosidad, de beneficios empresariales y crecimiento de las ventas, mejor analizamos el tema con más cuidado, porque es bastante más complejo de lo que parece a simple vista ya que ese promedio sale de momentos económicos muy distintos del actual.

Probabilidad de crecimiento negativo o próximo a cero en los próximos doce meses:

De las doce ocasiones desde 1948 en que el PIB trimestral americano creció menos de 2% anual, en 10 hubo crecimiento negativo, en una hubo dos trimestres con crecimiento próximo a cero y solo en julio del 2006, cuando ya el empleo había arrancado y estábamos en plena burbuja global, el cabeceo se fue al 1,24% un trimestre. De modo que la probabilidad de que tengamos crecimiento negativo en los próximos doce meses es de un 83%, y de que caigan los beneficios empresariales casi del 100%, ya que todo apunta a un año de crecimiento malo (bajo o negativo), con ventas a la baja y serias dificultades para mantener los beneficios empresariales. Lo que viene es lo normal en una caída del crecimiento en que coinciden presiones deflacionarias por el lado de la demanda e inflacionarias de costes de empresa, que se suavizarán, por el lado de las materias primas, sobre todo las energéticas.

¿Es diferente esta vez?

Cuando apelas a la experiencia histórica siempre hay alguien que te pone en alerta con esa pregunta, tan usual entre los alcistas que entre quienes nos fijamos en el largo plazo siempre la decimos en broma. Tan es así, que incluso Rogoff y Reinhart, en su estudio sobre deuda y crecimiento, titularon su bestseller con un irónico This Time is Different. Me temo que no será diferente, así que asumámoslo, no creo que evitemos la recesión.

Lamentablemente, si lo que se quiere es ver las diferencias, lo que el gráfico anterior muestra es que tanto por el número de trimestres como por el alto crecimiento negativo, la economía americana, como la de la mayoría de los países, viene desde julio de 2007 (línea roja, Jul07) de la situación más grave en los últimos 60 años y eso, como es lógico, requiere una larga reestructuración que digiera los graves excesos de la pésima gestión general del pasado reciente.

La fecha clave a muy corto plazo

Esta semana, del 22 al 26 de agosto, tendremos muchas noticias sobre la actividad económica americana, por ejemplo, el lunes el Índice de Actividad Nacional de la FED de Chicago (CFNAI); el martes de ventas de cadenas minoristas, de grandes almacenes y de casas nuevas; el miércoles, entre otros, de bienes duraderos; el jueves destacan las peticiones de desempleo y, tras esa información conformando las expectativas del mercado, el viernes conoceremos el de PIB (8:30 AMET) y, por si fuera poco, también sabremos de confianza del consumidor (9:30 AMET), que viene despeñándose, los beneficios corporativos (8:30 AMET) tras decepciones del tecnológico la semana pasada y, para rematar la faena, hay discurso de Mr. Bernanke en la Conferencia de la FED en Kansas City.

En la situación actual, pienso que va a ser una semana muy de traders y HFT, donde los primeros estarán con un ojo en el reloj y el otro en la pantalla, oyendo los datos y listos para ejecutar sus estrategias de cortos y largos. Si la noticia del dato preliminar de crecimiento del PIB para el segundo trimestre, que va acompañado de revisiones a los informados previamente, repite el 1,6% trimestral avanzado el mes pasado, podría ser hasta neutro, por debajo y más siendo viernes, muy malo, el consenso es 1,1%, y por encima del 1,6%, sería sorpresa e incluso, si pasa del 2%, cosa casi imposible, podría incluso sacar al mercado de esa zona que llamamos “la trituradora de carne”. Veremos.

0 comentarios