¿Puede caer Francia..?..¿Que pasaría con el euro..?...

¿Pero puede caer Francia? Pocos contemplan de momento esta opción, sin embargo la agencia de calificación independiente Egan Jones decidió esta misma semana rebajar el rating de Francia hasta BBB+ desde A-, ante la previsión de que las promesas electorales de François Hollande encarecerán el coste de su deuda pública en los próximos meses, ya que el presidente galo apuesta por aumentar el gasto.

Ruptura del euro

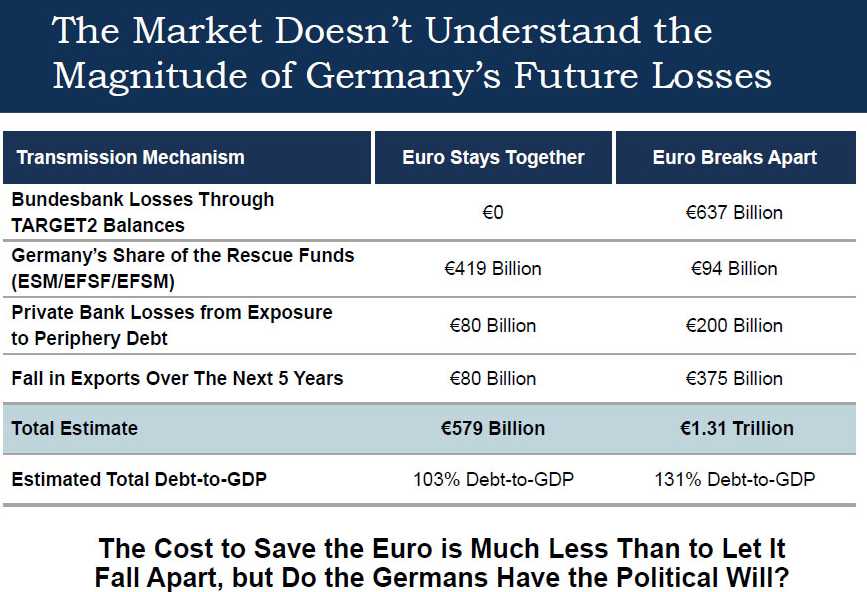

Sin embargo, la ruptura del euro también tendría un importante coste para Alemania, debido a la elevada exposición de su banca a los países periféricos, a la financiación del Eurosistema y al previsible desplome que sufrirían sus exportaciones. Así, en un reciente informe, la firma de inversión Carmel Asset Management estima que la salida de los "flojos" supondría para Alemania un coste próximo a los 1,3 billones de euros, disparando su deuda hasta el 131% del PIB, mientras que el rescate de estos países supondría una factura de casi 580.000 millones para las arcas germanas asumiendo un escenario de impago dentro del euro, de forma que a Berlín le compensaría mantener intacta la actual estructura de la Unión.

El coste más elevado de la ruptura se produciría por el lado de las exportaciones (375.000 millones de euros en los próximos cinco años) y por los préstamos de su banco central (Bundesbank) al Eurosistema (637.000 millones).

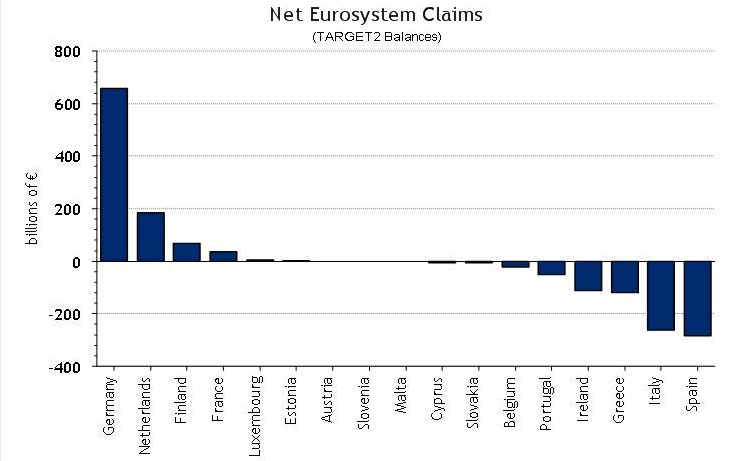

El Eurosistema (Target 2) es el sistema de compensación de pagos ente los bancos centrales de la eurozona. El Target 2 refleja que, desde el estallido de la crisis, la banca alemana, a través del Bundesbank, ha estado financiando, en gran medida, las necesidades financieras de las economías periféricas (déficit por cuenta corriente) así como la fuga de capitales que han estado sufriendo sus respectivos sistemas financieros. La ruptura del euro, y el consiguiente pago de la deuda externa con monedas devaluadas, generaría importantes pérdidas a la banca germana.

¿Conclusión? Euro, pero no a cualquier precio

Alemania tiene, por tanto, grandes incentivos para seguir sosteniendo en pie a la Unión Monetaria con el respaldo de su solvencia, pero no a cualquier precio. Es decir, no mediante rescates soberanos incondicionales, eurobonos o unión bancaria sin cesión de soberanía previa y mucho menos inflación disparada vía monetización de deuda por parte del BCE -la estabilidad de precios es algo esencial para los alemanes tras la hiperinflación sufrida en los años 20-.

Hans-Werner Sinn, presidente del prestigioso IFO germano.

Grecia ha recibido dinero equivalente a 115 planes Marshall y, sin embargo, su situación no ha mejorado. ¿Es que acaso no es suficiente?

0 comentarios