España en el punto de no retorno: la prima de riesgo se dispara hasta los 370 puntos básicos.

En Exclusiva | Carlos Sánchez 12/07/2011 (06:00h)

El punto de no retorno está más cerca para la economía española. ¿A qué distancia? Nadie lo sabe, pero lo que está fuera de toda duda es que se han cumplido los peores pronósticos que situaban en julio un nuevo episodio de la crisis financiera. Hasta el punto de que en Londres, ayer, según una fuente solvente, ya no había contrapartidas para adquirir deuda pública española. O dicho en otros términos, la aversión al riesgo se ha disparado y nadie quiere comprar títulos del Reino de España en los mercados secundarios, lo que ha empujado al alza las rentabilidades. Hoy España paga el doble que Alemania por colocar una obligación a diez años.

Lo peor es que la tormenta amenaza con quedarse. El diferencial con Alemania se ha disparado este martes hasta los 370 puntos básicos ; la Bolsa cae a plomo arrastrada por los bancos y el contexto macroeconómico se deteriora de forma relevante. Tanto los recientes datos de empleo en EEUU como la inflación china (el mayor nivel en tres años) sugieren un enfriamiento económico mundial. Y todo ello en un contexto político muy complicado. Zapatero y Berlusconi están de retirada y sus partidos en caída libre. El tópico diría que estamos ante la tormenta perfecta.

Pero lo que realmente preocupa ahora es la exposición de la banca europea a la crisis soberana. En particular en Italia, donde los grandes bancos cayeron ayer hasta un 7%. En España las cosas fueron algo mejor, pero aún así Santander y BBVA se dejaron entre un 3% y un 4% y hoy siguen por el mismo camino. Aunque para agujero el que tendrá que torear el Tesoro, que ha visto como el bono español a diez años se ha ido hasta el 6,09%. Mientras que el de más largo plazo, el de 30 años, cotiza ya por encima del 6,35% en el mercado secundario.

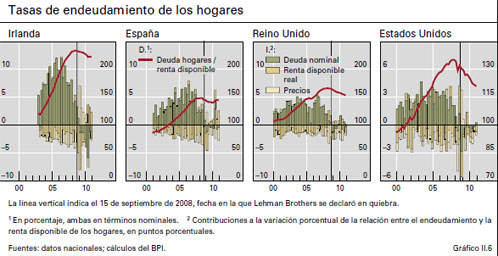

La consecuencia no puede ser otra que un deterioro adicional de los balances bancarios, que se hincharon a comprar deuda pública barata en los primeros años de la crisis (con dinero del BCE) y ahora ven como esos títulos se deprecian a ritmo de vértigo. Rentabilidad y precio dibujan trayectorias distintas. Cuando sube la rentabilidad baja el precio de los activos, y vicerversa. Y lo que sucede ahora, como sostiene el consejero delegado de un importante grupo financiero, es que “se está erosionando” de forma acelerada los recursos propios de la banca italiana ante la imparable subida del diferencial. Y el efecto contagio está ahí.

No es, desde luego, ninguna novedad. Es lo que sucedió en la crisis del Sistema Monetario Europeo en los primeros años 90, como sugiere el último informe anual del Banco de Pagos Internacionales (BIS, por sus siglas en inglés). Recuerda el banco de los bancos centrales que las pérdidas de valor de los títulos de deuda pública “afectan directamente a la solvencia crediticia de las entidades tenedoras y reducen el valor de las garantías que estas pueden utilizar para tomar prestado”. Y eso es, precisamente, lo que está penalizando el mercado. Las tripas de los bancos se han llenado de activos que cada vez valen menos. Y como recuerda el BIS no es un asunto baladí.

Problemas de solvencia

El BIS pone un ejemplo. Si una institución financiera cuenta con activos por valor de 100.000 millones de dólares y 5 000 millones de dólares de capital, tiene un coeficiente de apalancamiento de 20, de forma que una caída del valor de sus activos del 1% conllevaría una caída del 20% en el valor de su capital. Ya no es, por lo tanto, un problema de liquidez, sino de solvencia, la palabra mágica’ del sistema financiero.

En este sentido, el hecho de que el próximo viernes a partir de las seis de la tarde se vayan a conocer los resultados de las pruebas de esfuerzo (stress test) a 91 bancos europeos no ha hecho más que alimentar la tormenta. Se da por seguro que algunas entidades no pasarán el examen, y eso explica en parte el aumento de la aversión al riesgo. En particular, la banca alemana, con problemas de capitalización en algunas entidades de ahorro ligadas a los länder.

Esto es precisamente lo que parece estar sucediendo en Grecia, cuyos bancos han tenido crecientes problemas para obtener financiación como consecuencia del temor de los inversores a una reestructuración de la deuda pública del país. Aunque sea parcial, como ya se da por hecho. Y hay que tener en cuenta que el déficit fiscal y externo griego es aproximadamente tres veces más grande, y el nivel de deuda acumulada es más del doble del que tenía Argentina antes del default.

En el caso italiano, la ventaja es que la mayior parte de la descomunal pública (el 129% del PIB) está en manos de residentes, lo que facilita su financiación. Mientras que un país como España, con todavía amplio déficit de balanza de pagos, necesita importar capitales para financiar su desequilibrio fiscal. Y por eso, el hecho de que el mercado de Londres esté prácticamente cerrado para el Tesoro Público es una muy mala noticia. Como sostiene el BIS, los países con menor deuda privada tendrán más capacidad para devolver su deuda pública y, cuando ésta esté en manos de residentes, puede existir mayor disposición a efectuar su devolución.

No es, desde luego, el caso de España, donde la tercera parte del endeudamiento público está en manos de bancos y cajas, y si estas sufren en sus balances por la depreciación de sus activos, la única salida es que el Estado ponga más dinero, toda vez que los niveles de deuda privada son también muy elevados.

Eso es lo que temen los mercados. Que nuevos problemas de solvencia obliguen a aumentar los ya de elevadísimos niveles de deuda. Y hay que tener en cuenta que ya este año sólo el Estado –sin contar las administraciones territoriales- ha presupuestado gastar 27.420 millones en el servicio de la deuda. Esto supone que por cada punto que suban los tipos de interés tendrá que desembolsar 274 millones adicionales. Y el diferencial se ha ido ya claramente por encima de los 330 puntos básicos. Lo nunca visto desde que España ingresó en el euro.

0 comentarios